Akan suda iki kere yıkanılmaz

Uluslararası Finans Enstitüsü (IIF) yakın dönemde bir kampanya başlattı: Saçma Üretim Açığına Karşı Kampanya (Campaign Against Nonsense Output Gaps). IIF, uluslararası finans kuruluşlarının özellikle Avrupa için üretim açığı tahminlerinde tutarsızlık bulduğunu söylüyor. Kişisel fikrimi sorarsanız, bu fikrini pek de destekli anlatıyor.

Üretim açığı tahmininiz yanlışsa, parasal reaksiyon fonksiyonunuzdan çıkacak tepki de doğru olmayacaktır. Büyüme tahmininiz yanlış olduğuna göre, maliye tepkiniz de elbette tutarsız kalacaktır. Buraya kadar anlattığım mesele, politika yapıcılar tarafından bakınca görüneni özetliyor. Bunun bir de piyasa ve yatırımcı bacağı var. Para politikası tepkisinin yanlış olduğunun “birden” anlaşıldığı ve tahminlerin “tam tersine” döndüğü bir dünyada, varın derdinizi siz anlatın bono yatırımcısına, hisse senedi takipçilerine.

Bu uzun girişi neden mi yaptım? Çünkü küresel büyüme meselesi başımıza giderek daha fazla bela olacak gibi görünüyor. Bir yıl önce Washington, DC’de, IMF-Dünya Bankası toplantılarında “Bir iki istisna hariç, dünyada pozitif büyüme sergilemeyen ülke yok.” cümlesi baş köşedeydi. Üç buçuk ay sonra, bu yılki toplantıları takip etmek için yine orada olacağım. Aynı cümlenin alıcısı bu yıl çıkacak mı açıkçası çok merak ediyorum.

IIF, Avrupa için dertli. Trump, ABD için dertli. Bank for International Settlements, küresel ekonomi için dertli… Liste uzayıp giderken yakın zamanda Hindistan da bu gruba dahil oldu. 12 Haziran’da IndianExpress’te yayınlanan bir yazıda Irvind Subramanian (Hindistan hükümetinin eski baş ekonomi danışmanı) bir yazı yayınladı. Yazı kısaca şunu söylüyor:

- Yapılan metodolojik değişiklikler nedeniyle, 2011-2012 ve 2016-2017 yıllarının her biri için Hindistan’ın büyümesi 2,5 yüzde puan yukarıda ölçülmüş. Bu yıllar için resmi kaynaklarda ortalama %7 olan büyüme rakamının aslında %3,5-5,5 bandında olduğu tahmin ediliyor.

- Büyüme verisinin olduğundan yüksek görünmesine sebep olan bu metodolojik değişim, reform isteğini de azaltmış (Subramanian; “Hükümet büyümenin %7 yerine %4,5 olduğunu bilseydi reformlar konusunda daha dikkatli ve istekli olurdu.” diyor.).

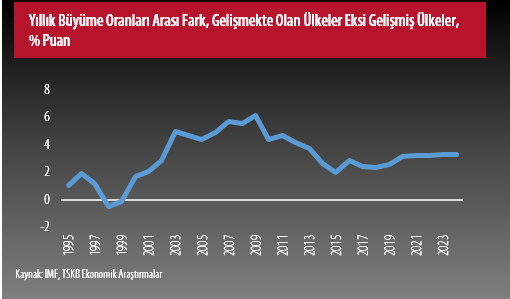

- Buraya kadar anlattıklarım, tahminlerin yanlış olduğu ülkeleri değil hepimizi ilgilendiriyor. Büyük merkez bankalarından gelebilecek olası faiz indirimlerinden sonra, gelişmekte olan ülkelere yine 2008 sonrası gibi/kadar bir sermaye girişi bekleyenler var. Ben onlara hep “Akan suda iki kere yıkanılmaz.” diye yanıt veriyorum. Çünkü o dönemde sermaye girişini tetikleyen en önemli çeken faktör; gelişmiş ülkeler ile gelişmekte olan ülkeler arasındaki büyüme farkı (growth differential) idi. O fark giderek daraldı.

Soru şu, hem gelişmiş ülkeler hem de gelişmekte olan ülkelerde, büyüme tahminleri yeniden gözden geçiriliyorsa aradaki fark da değişir mi? Söylemek için erken. Küresel sermaye girişleri konusundaki temkinli duruşumu koruyorum. Fikrimi değiştirmek için veri isterim, şimdilik durduğum yerdeyim!

Bunlar da İlginizi Çekebilir