Dünyada Toparlanmanın Şekline Dair

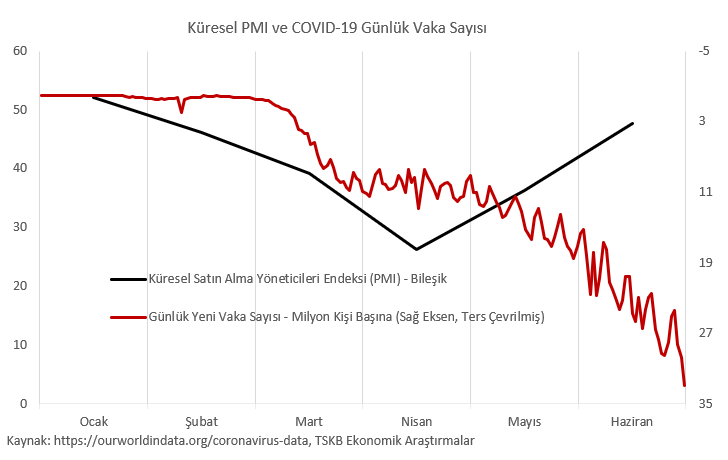

COVID-19 salgınının yayılmasını önlemeye dönük karantina tedbirleri Mart-Nisan aylarında pek çok ekonomide eşi görülmemiş daralmaya yol açarken, belli başlı ülkelerdeki bazı verilerin Mayıs ve Haziran ayı performansları hızlı bir toparlanmaya işaret ediyor. Finansal piyasalar likidite destekleriyle kaydedilen yükselişlerini, hız fiyatlaması ve aşı umutlarıyla korumaya çalışırken, vaka sayılarındaki artış V şeklindeki toparlanma görüşünün ardındaki risklerin önemini hatırlatıyor.

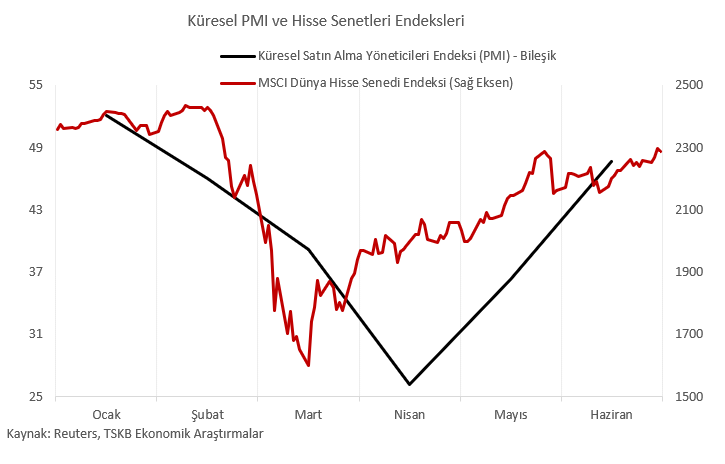

Mart’ta belli başlı ekonomiler ciddi ölçüde kapanırken, aktiviteye ilişkin öncü verilerden bugüne kadar görülmemiş sertlikte daralmanın başladığının işaretleri alınmıştı. Mart’ta küresel satın alma yöneticileri bileşik endeksi (PMI) 7 puan gerilerken, pek çok raporda, veri yorumunda ve haberde bu düşüşün 2008 sonrasının en serti olduğu tespitinin yapıldığını görmüştük. Nisan ayında endeks bu kez 13 puan birden gerileyerek bugüne kadarki en sert düşüşüne işaret etmişti. Ancak ülkelerin aldığı parasal ve mali desteklerle finansal piyasalarda dipten dönüş Mart sonlarında çoktan başlamıştı. Politika yapıcıların ve şirketlerin önümüzdeki döneme ilişkin olumsuz beklentilerinin fiyatlamalara etkisi kısa süreli kalırken, finansal varlıklarda sadece yavaşlamaya yol açmıştı.

Mayıs ayında vaka sayısındaki artış hız keserken ülkelerde günlük hayatı normalleştirmeye dönük adımlar atılmaya başlandı. Bu sayede PMI, Mayıs’ta 10 puan yükselirken, bu sefer de öncü verilerin “rekor hızda toparlanması” öne çıktı. Böylece “V-şeklinde toparlanma” beklentileri, genele hakim olmasa da düşük faiz ortamındaki getiri arayışı ve bol likidite gibi diğer unsurlarla finansal piyasaların tutunduğu temel argüman oldu. Özellikle hisse senetlerinde yükseliş bu ortamda hız kazandı.

Haziran ve Temmuz’un geride kalanındaki veri akışı ise, Mayıs ayında başlayan eğilimi teyit ederken, küresel ölçekte finansal piyasaların mevcut seviyelerini korumasını sağladı. Dünya genelindeki vaka sayısı artışı, önümüzdeki döneme ilişkin beklentilerin hala kırılgan oluşu ve dünya ekonomisiyle ilgili yetkin ağızlardan yapılan uyarılar arka planda kalmaya devam etti.

Ayrıca ülkeler bazında bakıldığında, bazı ülkelerde toparlanma işaretlerinin o kadar keskin olmadığı görülüyor. Bunun yanında ülke içinde de ekonomik faaliyetlerde geneline yayılmış bir toparlanmadan söz etmek yanıltıcı olabiliyor. Bazı ülkelerde hizmet sektörlerinde PMI gibi güven endekslerinin aksine somut veriler yavaş bir toparlanmayı daha gerçekçi gösteriyor. Bu da şeklinden bağımsız olarak yaşadığımız toparlanmanın temel risk unsuru olan salgınla birlikte sürdürülebilirliği sorununu canlı tutuyor.

2020’deki küresel krizi tetikleyen faktörün varlığını koruduğu bu ortamda, ekonomik görünüm üzerindeki risklerin hâlâ aşağı yönde olduğunu unutmamak gerekiyor. Diğer bir ifadeyle, artan vaka sayısı normalleşen ekonomilerin de yeniden duraksamasına yol açabilir. Dünyanın salgın ile mücadelede elde ettiği kazanımlar ve olası aşı geliştirme çabaları sayesinde belki önceki kadar büyük bir panik yaşanmayabilir. Ancak COVID-19 öncesinde de var olan sorunlarla boğuşan dünya ekonomisini yeni bir daralma döngüsüne sokabilir. Bu da küresel ekonomide V şeklinde bir toparlanmadan ziyade iyi olasılıkla W şeklinde bir senaryoyu gündeme getirebilecektir.

Bunlar da İlginizi Çekebilir