Gelişmiş Ülkelerin Borç Oranları ve Tahvil Faizleri

Son dönemde gelişmiş ülke merkezi yönetimlerinin borçluluk oranlarında ve bu borcun çevrilebilmesi için gerçekleştirilen yeni tahvil ihraçlarında artış görülüyor. Ekonomik İşbirliği ve Kalkınma Teşkilatı’nın (OECD) Mart 2025 tarihli Küresel Borç Raporu’nda1 birlik üyesi ülkelerin borç/GSYH oranının 2024 yılında yükseldiği ve bu yükselişin 2025 yılında da süreceği paylaşılıyor. Raporda OECD ülkelerinin 2023 ve 2024 yıllarında sırasıyla 14 ve 16 trilyon dolarlık borçlanmaya gittiği ve borçlanma seviyesinin 2025 yılında 17 trilyon dolara yükseleceği belirtiliyor. Yüksek seyreden borçlanma maliyetleri nedeniyle faiz ödemeleri/GSYH oranının 2023 yılındaki %3,0 seviyesinden 2024’te %3,3’e çıktığına dikkat çekilirken, faiz giderlerinin savunma harcamalarının üzerinde olduğuna vurgu yapılıyor.

Borçluluk oranı yüksek ülkeler arasında Japonya dikkat çekiyor. OECD içerisinde Japonya en yüksek borç oranına sahip ülke olarak öne çıkarken, Uluslararası Para Fonu (IMF) verilerine göre 2023 yılında Japonya’da merkezi yönetim borç stokunun GSYH’ye oranı %205,6 seviyesinde gerçekleşti. Uzun yıllar düşük enflasyon yaşanan ülkede Japonya Merkez Bankası (BoJ) politika faizini negatif bölgede belirledi. Bu dönemde uzun vadeli tahvil faizleri düşük bir seyir izlerken, görece düşük borçlanma maliyetlerinin borç çevirmede kolaylık sağladığı görüldü.

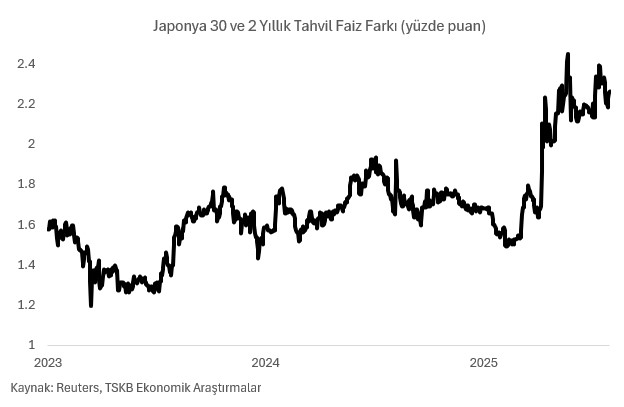

Öte yandan son dönemde yaşanan gelişmeler Japonya’da tahvil getiri eğrisini yukarı çekti. İlk olarak küresel enflasyondaki yükselişe paralel şekilde Japonya’da da fiyat artışları hızlanırken, BoJ, hedeflerinin üzerinde seyreden enflasyonu dizginleyebilmek için Mart 2024’te negatif faiz politikasını terk etti. Tahvil faizlerinin yükselmesinin yanı sıra, özellikle 2025 yılı itibarıyla getiri eğrisinin dikleştiği de görülüyor. Burada gelişmiş ülkelerin geneline etki eden küresel politika belirsizliklerinin yükselmesi ve yatırımcı kurumların uzun vadeli tahvillere olan talebinin zayıflamasının yanı sıra ülke özelindeki gelişmeler de etkili oldu. BoJ’un tahvil alımlarını yavaşlatma planı ve politik belirsizlikler2, yüksek borç oranlarının yarattığı risklerle beraber uzun vadeli tahvil faizlerinde görece hızlı artışlara yol açtı. Net uluslararası yatırım pozisyonunda yüksek miktarda fazlası olan ülkede getirilerin yükselmesi küresel finansal piyasalara olası yansımaları açısından da takip edilmesi gereken bir konu olarak öne çıkıyor.

(1) https://www.oecd.org/en/publications/global-debt-report-2025_8ee42b13-en.html

(2) https://www.ft.com/content/f1ecc480-5db6-4a11-9f21-f1236fa1552f