Çelik Sektörünün Yeni Gündemi : "Yeşil Çelik"

Çelik Sektörünün Yeni Gündemi: “Yeşil Çelik”

Stratejik öneme sahip pek çok sektöre girdi sağlayan demir çelik sektörü, iklim değişikliği ile mücadele kapsamında değişime ve dönüşüme ihtiyaç duyuyor. “Yeşil Çelik (Green Steel)” kavramı da bu doğrultuda son dönemlerde sıklıkla duymaya başladığımız kavramlar arasında yer alıyor.

11 Aralık 2019 tarihinde açıklanan Avrupa Yeşil Mutabakatı (European Green Deal) bildirisi kapsamında Avrupa Birliği (AB), 2030 yılına kadar sera gazı emisyonlarını %50-55 oranında azaltmayı ve 2050 yılına kadar ise “karbon nötr” olmayı hedefliyor. Mutabakatta belirtilen hedeflerin yerine getirilmesinin yaratacağı maliyet karşısında AB’nin de rekabetçiliğini koruyabilmesi ve üretimin emisyon azaltımı hedefi düşük ülkelere kaymasının önlenmesi amacıyla gündeme alınan Sınırda Karbon Düzenlemesi (SKD, Carbon Border Tax) AB’ye ihracat gerçekleştiren ülkelerin yakından takip ettiği önemli bir konu haline geldi. Düzenleme kapsamında AB Komisyonu tarafından belirlenecek ürünlerin ithalatında, karbon içeriği dikkate alınarak vergilendirilme yapılması hedefleniyor.

Çelik sektörü karbon salımından ne kadar sorumlu?

Dünya Çelik Birliği’nin verilerine göre, 2019 yılında küresel ham çelik üretiminde CO₂ emisyonu 1 ton ham çelik başına yaklaşık 1,83 ton seviyesinde ve demir çelik sektörü fosil yakıtın küresel kullanımından kaynaklanan CO₂ emisyonunun yaklaşık %7-9’luk kısmını oluşturuyor.(1)

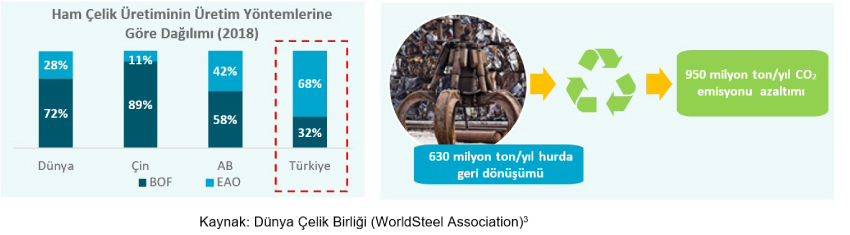

Ham çelik üretiminde en çok kullanılan iki ana yöntem olan Elektrik Ark Ocaklı (EAO) tesislerde hurda kullanılarak gerçekleştirilen üretim ile Bazik Oksijen Fırınlı (BOF) tesislerde demir cevheri kullanarak gerçekleştirilen üretim yol açtıkları karbon salımları açısından farklılık gösteriyor. Mevcut teknolojilerle entegre tesisler bir ton ham çelik üretimi başına yaklaşık 1,8-2,0 ton CO₂ , EAO’lu tesisler ise yaklaşık 0,2-0,4 ton CO₂ salımı gerçekleştiriyor.(2) Küresel ham çelik üretiminin yarısından fazlasını gerçekleştiren Çin’de ve dünyada ham çelik üretiminin ağırlıklı kısmı entegre tesislerde gerçekleştirilirken, Türkiye’de ham çelik üretiminin ağırlıklı kısmı entegre tesislere kıyasla karbon salımı daha düşük olan EAO’lu tesislerde gerçekleştiriliyor.

“Yeşil Çelik” kapsamında öne çıkan yöntemler ve atılan adımlar

Çelik üretiminde karbon salımının azaltılmasına yönelik öne çıkan bazı yöntemler şöyle sıralanabilir;

• Üretimde indirgeyici olarak hidrojen kullanımı

• Elektrik Ark Ocaklı tesislerdeki üretimin ve hurda kullanımının yaygınlaşması

• Elektrik Ark Ocaklı tesislerde direkt indirgenmiş demir (Direct Reduced Iron, DRI) kullanımının yaygınlaşması

• Karbonun depolanması ve yeniden kullanılması

• Üretimde indirgeyici olarak kömür yerine biyokütle kullanımı.

Karbon salımının azaltılmasında kullanılması planlanan yöntemler, hammadde kaynaklarının yeterliliği ve maliyet açısından ülkelere göre değişkenlik gösteriyor. Son zamanlarda, çelik sektöründe karbon salımını azaltmak amacıyla birçok çelik üreticisi başta hidrojen bazlı çelik üretimi olmak üzere farklı yöntemleri denemek için pilot tesis kurmaya ve iş birliği yapmaya başladı. Sadece çelik üreticileri değil aynı zamanda çelik üretiminde en önemli girdilerden biri olan demir cevheri üreticileri de düşük karbonlu demir geliştirmek için adımlar atıyor. Ayrıca, Almanya karbonsuz üretim programı kapsamında yeşil çelik üretimine özel olarak finansman sağlamayı planlıyor.

“Yeşil Çelik” kavramı Türk çelik sektörünü nasıl etkiliyor?

TÜİK verilerine göre, Türkiye’nin 2020 yılında değer bazında ihracatının %41’ini AB’ye olan ihracat, AB’ye gerçekleştirilen ihracatın yaklaşık %8’ini ise demir ve çelik ile demir ve çelikten eşya ihracatı oluşturuyor. 2020 yılında Türkiye’nin demir çelik ile demir ve çelikten eşya ihracatında AB’nin payı ise yaklaşık %35 seviyelerinde.

TÜSİAD tarafından 2020 yılında yayımlanan “Ekonomik Göstergeler Merceğinden Yeni İklim Rejimi”(4) başlıklı raporda sektörler bazında Türkiye’nin AB’ye olan ihracatında ödenecek karbon maliyeti güncel değer olan 30 €/tCO₂ ve SKD devreye girdiğinde yükseltilmesi beklenen 50 €/ tCO₂ fiyatları üzerinden hesaplanarak sunuluyor. Raporda, Türk demir çelik sektörünün AB’ye olan ihracatında oluşacağı hesaplanan karbon maliyeti 119 ile 198 milyon Euro arasında öngörülüyor.

Ağırlıklı olarak hurdadan geri dönüşüm yoluyla çelik üretimi gerçekleştiren Türkiye’de de, özellikle küresel ölçekte iklim değişikliği ile mücadele kapsamında alınması planlanan aksiyonların etkisiyle yeşil çelik kavramı son dönemlerde üreticiler tarafından yakından takip edilen konulardan biri haline geldi. Özellikle taraf olunan anlaşmaların ve ihracat pazarlarında uygulamaya konulacak standartların etkisiyle ilerleyen dönemlerde sektörde ihracatta sürdürülebilirliğin sağlanması için yeni uygulamaların ve yatırımların artacağı tahmin ediliyor.

(1)Steel’s Contribution To A Low Carbon Future And Climate Resilient Societies, https://www.worldsteel.org/en/dam/jcr:7ec64bc1-c51c-439b-84b8-94496686b8c6/Position_paper_climate_2020_vfinal.pdf , https://www.worldsteel.org/steel-by-topic/sustainability/sustainability-indicators.html

(2)Avrupa Birliği’ne Uyum Sürecinde Sektör Rehberleri Demir- Çelik Sanayii, https://www.iso.org.tr/sites/1/upload/files/avrupa_birligine_uyum_surecinde_demir_celik_sanayi-230.pdf

(3)54 th ECCA Autumn Congress- Recylcling of Steel, https://www.worldsteel.org/en/dam/jcr:ec03e17b-e743-4f3d-985a-b60d0d500c62/54th%2520ECCA%2520Autumn%2520Congress_Clare%2520Broadbent_worldsteel.pdf

(4)Acar S., Aşıcı A., Yeldan E., (2020). Ekonomik Göstergeler Merceğinden Yeni İklim Rejimi. TÜSİAD. https://tusiad.org/tr/yayinlar/raporlar/item/10633-ekonomik-gostergeler-merceginden-yeni-i-klim-rejimi-raporu

Bunlar da İlginizi Çekebilir